直接觀看文章

(By Larry Hung)

身邊有朋友希望買Rolex「綠綠」,發覺坊間一表難求,基本上就算有貨,都要俾20-30%溢價先買到。而我們從公開資料所得,2月瑞士出口到港的鐘錶按年上升超過30%,也印證了整個行業正在處於復蘇之中。

還記得我2010年剛剛入行的時候,我其中花了不少時間研究香港零售股,也挑選到第一隻倍升股英皇鐘錶珠寶(887)。當年,香港旅游業正邁向頂峰,加上内地旅客非常大手筆,每每走進表行隨便指一指,已經買了幾十萬、甚至過百萬的鐘錶。直至其後香港發起一些反内地客的示威,加上内地打貪(曾經有高官戴上名貴手錶而下馬,網友笑稱該官員為表哥),内地旅客對香港鐘錶的需求更是一落千丈,也導致香港零售股自2011年進入一個漫長的調整周期。

我們研究一家公司,或稱一門生意,最重要是要了解背後的生意模式(Business Model)。唯有透徹瞭解生意模式,你才知道每一行生意的優勢、弱勢,從而對不同行業作出判斷,哪種生意模式的護城河較濶,估值應該較高。以下我將分享鐘錶的生意模式:

1)只擁有代理權,毛利率被品牌商限制

以鐘錶公司爲例,基本上全部貨源均是來自瑞士品牌(譬如Swatch Group、Rolex等),公司沒有自己的品牌,只有代理權,因此瑞士品牌的議價能力相當高,他們能夠自由訂出貨品售價而鐘錶公司作爲代理商所賺到的Margin。一般而言,代理商轉到的Margin只是十幾至二十多個Percentage,當中視乎不同品牌的定價機制。

當生意好時,即是好像現在香港一表難求,除非你願意付出溢價(或稱炒價買入)才能買到,這樣表行便有機會享受到比正常高的Margin,因爲這部分多出的溢價是全部由表行轉到,不用再分給品牌商。但是,品牌商也不是傻的,他們一方面會勒令表行不要胡亂以炒價出售(理論上是不允許高於定價出售),另外他們也會調其他地方的存貨到港提高供應,再不然就直接將終端零售價調升,因此表行的額外收益一般只會維持一段短時間。

於是,我們不難理解爲何早年英皇鐘錶珠寶特意開拓珠寶業務,因爲珠寶業務,尤其是鑽石,Margin比出售手錶要高,因此公司刻意向這方面進軍,希望開拓新一片天地。

2)消費者對於表行缺乏Loyalty

消費者一般對於表行是沒有Loyalty,因爲我們買的是買手錶的品牌,反而對表行的品牌不會太重視。因此,市場競爭很大,客戶買表時可以選擇多家零售(譬如周大福、亨得利、英皇、周生生、東方等)可以選擇,價錢統一(理論上),不同的或許只有服務水平。

3)鐘錶公司的存貨周轉天數很長,一般高達200至300多天

存貨周轉天數長,意味著公司需要很長時間才能把貨品出售,從而讓資金回籠。以運動公司Anta,他們旗下有分銷商,他們的服裝存貨周轉天數是低於100天,基本上3個月内可以把資金回籠。但是英皇鐘錶珠寶的存貨周轉天數比較長,17財年高達324天,這樣會大大壓死資金。

因此,在上一個發展周期裏,我依稀記得英皇鐘錶珠寶曾多次集資(配股或配可換股債券),因爲只要你要拓展開鋪,每一家鋪也需要若干鐘錶作銷售,而品牌商强勢,一般不會給予數期,你作爲代理商便需要將大量現金壓在貨款上,然後等300多天才能把資金回籠,因此在他們告訴發展的期間,他們的Operating Cash Flow很少是正的,而且也負債纍纍。

4)租金對業績影響很大

鐘錶公司爲了銷售,一般需要在人流最旺的位置設立店鋪,在零售市場暢旺,鋪租會被搶至天價,而且一般租約為3年,因此在生意下滑後,公司還需要負擔貴租,對業績的影響更大。反而,人工則不是太重要,畢竟聘請的人不算很多,而且大部分還是佣金制,這可以按照銷售情況而調節。

既然生意模式不好,爲何依然值得投資?

雖然,大家看到這裏,或許會感到我對鐘錶行業的生意模式是負面的。的確,這類公司的生意模式是有先天性的缺憾,但是我認爲有時候在行業復蘇及估值吸引時,一些生意模式較差的公司也有投資價值。

倘若各位熟悉我的文章,也定必知道我自去年年末開始看好香港零售復蘇。這某程度是因爲美元貶值,而且香港經濟基調良好,我認爲今年財富效應將會很明顯,從而帶旺消費(當然包括鐘錶)。而同時間,根據我與一種零售公司溝通所得,一綫的鋪租基本上還在回落或保持穩定,這會為他們帶來一個良好的盈利環境,因爲一方面銷售增加,而同時間鋪租維持穩定,這樣便會把利潤直接帶落Bottom Line。

除此之外,由於這些公司均過了高速發展的階段,因此現在的資產負債表非常健康,基本上均處於净現金狀態;以英皇鐘錶珠寶(887)爲例,截至2017年12月31日的財年,賬上的存貨為26億,現金也達16億元(即使扣除少量負債,净現金也高達13億元),兩者相加已經高於現時市值33億。

因此,在現在零售復蘇和財富效應下,我維持看好英皇鐘錶和東方表行(398)的看法。而其中更看好東方表行,因爲公司存貨和現金已經高於市值,加上它擁有4個自置物業,這些均是早年買入,一直自用至今,真實價值根本沒有反映在資產負債上。配合公司在早前的專訪,你可以留意到公司這些年來銳意改善營運,提升效益(請參考延伸閲讀)。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有東方表行(398)及英皇鐘錶珠寶(887))

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)

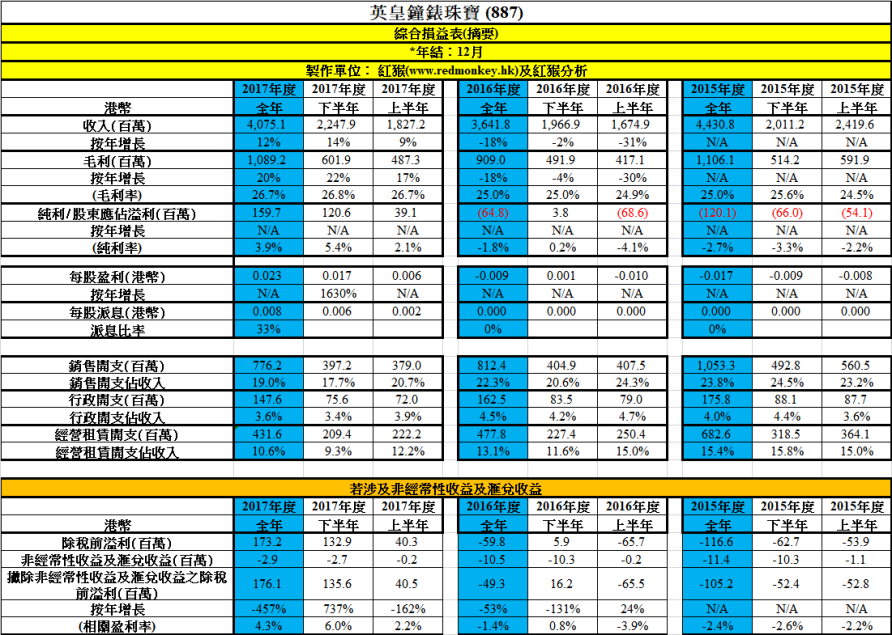

英皇鐘錶珠寶(887)於週三公布至2017年12月全年業績,股價翌日升了18%,我們值得看看其端倪。收入按年升12%,毛利按年升20%,毛利率由去年的25.0%升至26.7%。就此,我們先看看集團的業務結構,收入當中,鐘錶及珠寶分部分別佔約80%及20%,過去數年亦相若。我近月曾走訪不同錶行,朋友也有相類體驗,中至貴價錶生意很好,有些錶款更被炒至高價,需求不只來自國內遊客,源於香港人的生意也不少,財富效應會是因由,所以可以相信毛利率提升,鐘錶分部居功不少。純利由虧轉盈至約1.6億港元,返回2014年的水平,當然再前一兩年賺得更多,有朋友以香港零售市道最好景時作指標,認為現時未是投資香港零售股,我則認為香港零售光景未來數年難重拾當年高峰,我們現時投資的著眼點應是在可否持續從低位復甦,現時這可以是一個合理假設。

若果復甦重點在鐘錶,何不直接投資專注賣錶的東方表行(398),這當然也值得看看。

東方表行於3月年結,最新為至2017年9月的中期業績,上半年收入按年跌2%,毛利按年反升7%,毛利率由去年的15.3%升至16.9%,純利則按年升957%至4,600萬港元,生意也是在谷底反彈中。

資產負債表也值得一看,東方表行的存貨週轉天數在持續改善中,上半年已跌至188天,淨現金亦逐步提升至9月尾的7.8億港元。至於英皇鐘錶珠寶,淨現金於12月尾已升至16.1億港元,而去年的存貨週轉天數則改善至324天,管理層不介意存貨較高,因名錶往往能保值,這是此行業較為特別的地方。

英皇鐘錶珠寶管理層於業績公布後表示,今年同店銷售表現會更好,亦有在中港擴充分店的計劃,預期鋪租可控制,事實上,其經營租賃開支佔收入由2016年的13.1%跌至2017年的10.6%。

估值上,我以英皇鐘錶珠寶下半年業績作基礎,偏保守假設其今年上下半年皆賺此數,即預期今年全年每股盈利$0.034,以現價$0.445計,預期是年度(至2018年12月)市盈率13.1倍,以一貫派息比率30%計,預期息率2.3%。至於東方表行,假設其是年度上下半年所賺相若,以現價$2.15計,預期是年度(至2018年3月)市盈率13.3倍,不過以英皇鐘錶珠寶業績及管理層言論,東方表行下半年應賺得更多,而於再下一年度(至2019年3月)更有可能性高的提升空間,雖然規模相對較細,此刻在估值上似乎更吸引。

現在是否買名錶時候?這個範疇我不是專家,所以答不上,不過說到買鐘錶零售股,預期生意在增長,估值也合理下,還是可以考慮一下,但需密切留意香港經濟情況及零售市道,以及旅客組合最新變化,還有需注意這些股票有時成交偏低,買賣差價較寬的事實。

(利益申報:筆者為持牌人士,於執筆時,筆者或相關人士或客戶,持有東方表行(398))

(以上純屬個人研究心得分享,並不代表本網站、筆者或其僱主之意見、立場、推薦、陳述、誘使、支持或安排,亦非任何投資建議或勸誘。讀者務請運用個人獨立思考能力自行作出任何投資決定。)